信息详情

1.项目目标:

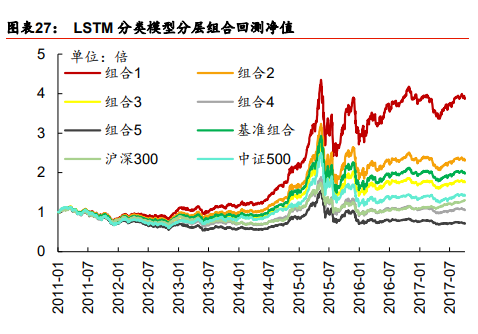

验证多因子 LSTM 和股票分层组合策略在滚动数据集上的回测超额收益率

2.我的职责

作为量化分析师,我负责使用 AI 时序相关算法建立多因子模型,结合股票分层组合策略,完成回测分析。

其工作内容包括:

a.使用 baostock API 下载沪深300股票数据,并清洗、分析、划分数据集;

b.基于 pytorch 框架搭建简单的 LSTM 模型;

c.构建估值因子、成长因子、技术因子、基本面因子、宏观因子等特征,使用皮尔森系数,SOM,

K-means ,树模型特征重要性等技术筛选因子;

d.基于 optuna 的模型超参数优化;

e.根据300只股票下月收益率预测的降序排列,等分10个组合,计算每个组合中每只股票配比

f. 在滚动测试集和10个组合中,分别回测相较同期沪深300指数的超额收益率

1.95G

4G

4G

4G

4G

4G

4G

4G

4G

6.298G

5552.86MB

6097.91MB

3.8G

3.04G

3.51G

4.49G

4.6G

3.31G

2.62G

3.1G

3.05G

4.51G

4G

3.85G

2.56G

3.03G

3.72G

4G

2.3G

3.8G

3.7G

4.36G

2.71G

5.17G

6.34G

2.92G

4.05G

6.34G